Tax Control Framework sebagai Fondasi Kepatuhan Kooperatif: Analisis Komparatif Justified Trust (Australia), Horizontal Monitoring (Belanda), dan Implikasi Implementasi untuk perpajakan Indonesia

LATAR BELAKANG

Penerimaan pajak Indonesia telah mengalami stagnasi yang mengkhawatirkan selama lebih dari satu dekade. Pada tahun 2025, tax ratio Indonesia hanya mencapai 9,31% dari produk domestik bruto (PDB), turun signifikan dengan tax ratio 2024 sebesar 10,08%.[1] Angka ini menempatkan Indonesia sebagai negara dengan rasio pajak terendah di antara negara-negara anggota G20, dan jauh tertinggal dibandingkan dengan tetangga ASEAN. Sebagai perbandingan tax ratio negara Vietnam 16,8%, Thailand 17,1% dan Filipina 17,9%.[2] Stagnasi tax ratio ini terjadi meskipun perekonomian Indonesia terus berkembang, mengindikasikan problema yang lebih dalam dalam mekanisme pengumpulan pajak dan kepatuhan wajib pajak.

Selama beberapa dekade, Direktorat Jenderal Pajak (DJP) mengandalkan model enforcement berbasis deterrence untuk mendorong kepatuhan pajak. Model ini berlandaskan pada prinsip bahwa ketakutan akan sanksi dan pemeriksaan pajak akan memaksa wajib pajak (WP) untuk mematuhi kewajiban perpajakannya. Perspektif ini, yang secara teoritik berakar pada model Allingham-Sandmo tahun 1972,[3] memang terbukti efektif dalam menciptakan kepatuhan dasar. Namun, sebagaimana diuraikan oleh Kirchler,[4] model enforcement-heavy ini membawa konsekuensi yang tidak diinginkan: bersifat reaktif karena koreksi baru dilakukan setelah SPT disampaikan, menghasilkan biaya kepatuhan tinggi bagi kedua belah pihak, dan yang paling krusial, merusak kepercayaan (trust) antara WP dan otoritas pajak sehingga menciptakan hubungan yang adversarial.

Data Sekretariat Pengadilan Pajak menunjukkan bukti konkrit dari ketidakefektifan model ini. Setiap tahun, antara 11.000 hingga 15.000 berkas sengketa pajak masuk ke pengadilan pajak, dengan mayoritas melibatkan DJP sebagai terbanding dengan total 52.999. Dalam lima tahun terakhir (2021–2025), total berkas sengketa mencapai 66.683 kasus.[5] Fenomena ini mencerminkan paradigma kepatuhan pajak yang masih dibangun atas dasar ketakutan dan paksaan, bukan atas dasar kepercayaan dan kemitraan.

Sejak dekade pertama tahun 2000-an, Organisation for Economic Co-operation and Development (OECD) telah mendorong pergeseran paradigma yang fundamental. Pada tahun 2013, OECD menerbitkan laporan Co-operative Compliance: A Framework yang mencatat bahwa sedikitnya 24 negara telah mengadopsi hubungan berbasis kolaborasi dan kepercayaan dengan WP besar mereka.[6] Tiga tahun kemudian, OECD menerbitkan panduan Co-operative Tax Compliance: Building Better Tax Control Frameworks yang menetapkan standar teknis implementasi cooperative compliance (CC) dan Tax Control Framework (TCF).[7] Elemen kunci dari CC adalah konsep justified trust, kepercayaan yang dibangun atas dasar bukti objektif dan terverifikasi tentang tata kelola, sistem kontrol internal, dan tax risk management yang efektif.[8]

Pendekatan ini telah diimplementasikan dengan berbagai variasi. Belanda, sebagai pioneer, mulai mengimplementasikan Horizontal Monitoring sejak tahun 2005.[9] Australia, melalui Australian Taxation Office (ATO), meluncurkan Justified Trust Program sejak tahun 2016.[10] Singapura mengumumkan Tax Governance Framework dan CTRM pada tahun 2022.[11]

Indonesia kini berada di titik balik yang krusial. Pada tahun 2026, Dirjen Pajak Bimo Wijayanto secara eksplisit mendeklarasikan pergeseran paradigma dari model enforcement menuju cooperative compliance, menyatakan bahwa “kepatuhan pajak sedang bergerak dari pendekatan lama yang berbasis enforcement menuju pendekatan baru yang berbasis cooperative compliance.”[12] DJP telah melakukan benchmarking terhadap empat negara: Belanda, Australia, Malaysia, dan Singapura,[13] dan sedang menyiapkan piloting atas CC dengan WP besar BUMN di Kantor Wilayah Ditjen Pajak Wajib Pajak Besar (LTO).[14]

Tulisan ini berusaha menganalisis bagaimana TCF sebagai fondasi cooperative compliance telah diimplementasikan di Australia dan Belanda, apa outcomes dan tantangan yang muncul, serta bagaimana pelajaran yang dapat diambil dari kedua negara tersebut dapat diaplikasikan dalam konteks transformasi kepatuhan pajak di Indonesia.

METODE PENELITIAN

Penelitian ini menggunakan pendekatan kualitatif dengan metode literature review dan analisis institusional komparatif. Sumber data primer meliputi laporan-laporan resmi OECD (2013, 2016), dokumen panduan ATO (Australia) dan NTCA (Belanda), serta pernyataan kebijakan resmi DJP Indonesia (2025–2026). Sumber data sekunder mencakup jurnal akademis di bidang kepatuhan pajak, termasuk Journal of Tax Administration, Journal of International Accounting, Auditing and Taxation, serta literatur behavioral tax theory dari Kirchler,[15] Torgler,[16] dan Tyler.[17]

Kerangka analisis komparatif mencakup lima dimensi: (1) definisi dan arsitektur TCF sesuai standar OECD, (2) mekanisme implementasi di masing-masing negara, (3) struktur insentif bagi WP, (4) outcomes dan efektivitas, serta (5) konteks institusional yang memengaruhi implementasi. Cakupan waktu penelitian dimulai dari tahun 2005 (awal Horizontal Monitoring di Belanda) hingga tahun 2026 (transformasi DJP Indonesia).

PEMBAHASAN

Tax Control Framework: Definisi dan Esensi Konsep

Tax Control Framework (TCF) adalah sistem pengendalian internal yang terintegrasi dan dirancang secara khusus untuk mengelola risiko perpajakan dalam suatu organisasi.[18] TCF bukan sekadar compliance checklist yang bersifat administratif, melainkan sebuah arsitektur governance yang mencakup seluruh rantai proses perpajakan: mulai dari identifikasi transaksi, pencatatan dalam pembukuan, penyusunan SPT, hingga pelaporan kepada otoritas pajak. OECD menetapkan enam essential building blocks yang harus dimiliki sebuah TCF yang efektif: (1) strategi pajak yang jelas dan terdokumentasi, (2) diterapkan secara komprehensif di seluruh organisasi, (3) tanggung jawab yang didistribusikan dengan jelas, (4) proses governance yang terdokumentasi, (5) pengujian internal yang dilakukan secara berkala, dan (6) assurance yang diberikan kepada pemangku kepentingan.[19]

Tingkat kematangan (maturity) TCF diukur dalam lima level: Level 1 (unreliable), Level 2 (informal), Level 3 (standardized), Level 4 (monitored), dan Level 5 (optimized).[20] Untuk dapat berpartisipasi dalam program cooperative compliance, WP minimal harus mencapai Level 3 di mana TCF telah dirancang secara efektif dan terdokumentasi. Konsep justified trust menjadi pilar sentral dalam relasi TCF dan CC. Berbeda dari kepercayaan naif, justified trust dibangun atas dasar bukti objektif dan terverifikasi bahwa WP memiliki governance, sistem kontrol internal, dan manajemen risiko pajak yang memberikan reasonable assurance atas kepatuhan pajak mereka.[21]

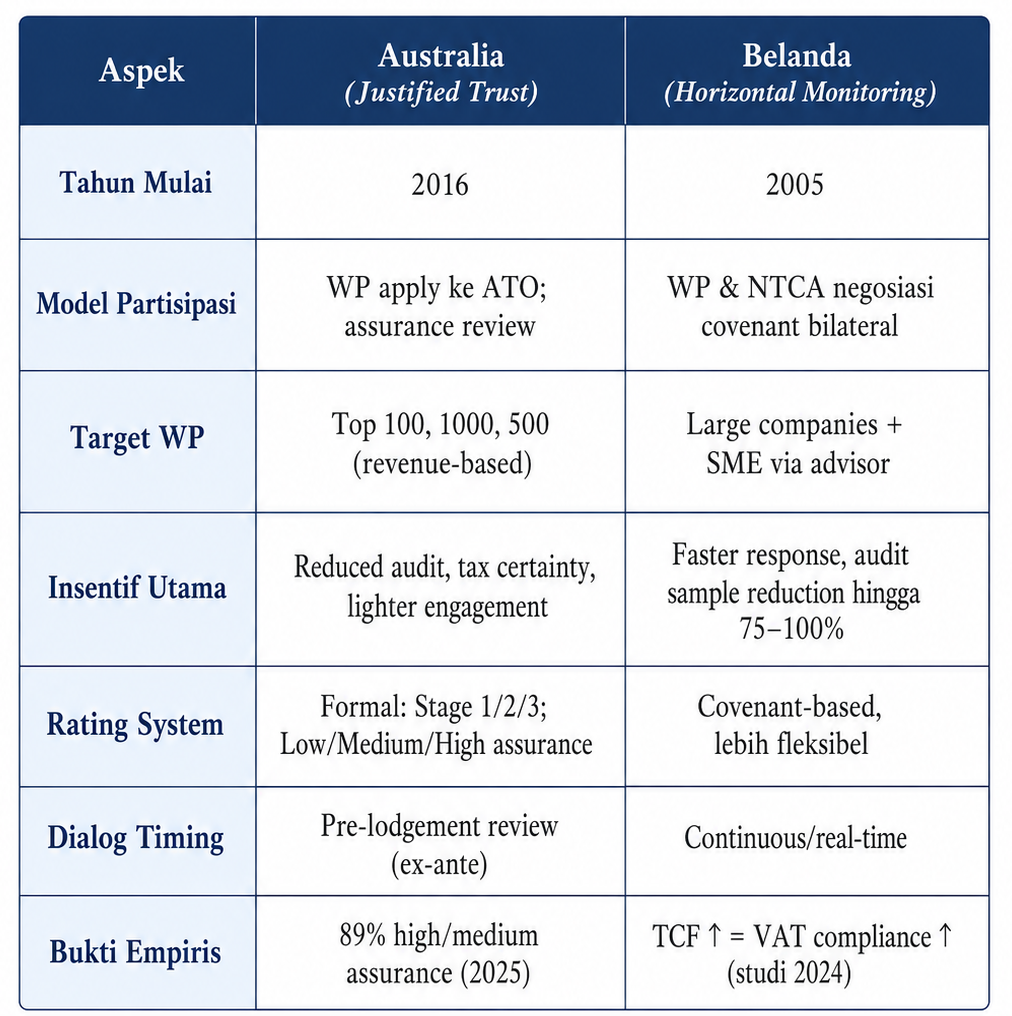

Studi Kasus A: Australia – Justified Trust Program

Australian Taxation Office (ATO) mengadopsi konsep justified trust dari OECD sejak tahun 2016, dimulai dengan program assurance review terhadap 100 WP terbesar (Top 100) dan secara bertahap diperluas ke Top 1000 serta Top 500 (privately-held groups).[22] Latar belakang adopsi ini adalah pengakuan bahwa pendekatan audit tradisional tidak lagi scalable untuk menangani kompleksitas WP multinasional besar dan memerlukan pendekatan risk-based yang lebih efisien.

Mekanisme implementasi Justified Trust di Australia berpusat pada empat area fokus penilaian: pertama, kerangka tax governance (apakah TCF ada, dirancang efektif, dan beroperasi efektif); kedua, risiko pajak yang telah diidentifikasi ATO dalam public rulings dan taxpayer alerts; ketiga, transaksi signifikan dan atypical; serta keempat, perbedaan antara hasil akuntansi dan hasil pajak. ATO menerapkan sistem rating tiga tahap untuk tax governance: Stage 1 (TCF ada dalam bentuk dasar), Stage 2 (dirancang efektif dengan rencana pengujian yang disetujui board), dan Stage 3 (beroperasi efektif dengan bukti pengujian berkala). Mencapai Stage 2 merupakan syarat mutlak untuk memperoleh overall high assurance dari ATO, yang menunjukkan sentralitas tax governance dalam pendekatan Justified Trust.[23]

WP yang memperoleh high assurance rating menikmati sejumlah manfaat konkrit: pengurangan intensitas audit melalui pendekatan monitoring and maintenance selama tiga tahun; engagement yang lebih ringan dan terfokus pada area yang belum diasuransikan; serta kepastian pajak yang lebih tinggi dengan penurunan potensi sengketa. Setiap empat tahun, ATO melakukan refresh review untuk memperbarui keyakinannya atas kepatuhan WP.

Data terbaru (2025) menunjukkan hasil yang menggembirakan: 89 persen dari WP Top 1000 mencapai high atau medium assurance untuk pajak penghasilan, dengan 26 persen mencapai high assurance, peningkatan signifikan dari tahun-tahun sebelumnya. Pada review kedua, terdapat peningkatan 10 persen dalam high assurance ratings, didorong oleh WP yang menindaklanjuti rekomendasi ATO dan memperkuat kerangka tax governance mereka. Untuk GST, 95 persen WP mencapai high atau medium assurance, dengan 45 persen pada level high. Hanya 9 persen review pajak penghasilan yang dieskalasi untuk tindakan lebih lanjut, menunjukkan tren penurunan masalah kepatuhan serius.[24]

Namun demikian, terdapat catatan kritis yang penting. Sebuah studi kualitatif terhadap 22 WP besar yang diwawancarai pada tahun 2021 menemukan bahwa 50 persen melaporkan beban kerja (workload) yang meningkat sejak mengikuti program, dan mayoritas (59,1 persen) menilai tingkat kepercayaan dari ATO “tetap sama” bukan meningkat.[25] Temuan ini mengindikasikan bahwa program Justified Trust masih dalam fase maturasi, dan pembangunan kepercayaan timbal balik membutuhkan waktu serta iterasi yang berkelanjutan.[26]

Studi Kasus B: Belanda – Horizontal Monitoring

Belanda merupakan negara pelopor (pioneer) dalam implementasi cooperative compliance melalui model Horizontal Monitoring (HM) yang dimulai sejak tahun 2005.[27] Latar belakang adopsi HM di Belanda adalah kesadaran bahwa NTCA (Netherlands Tax and Customs Administration) mulai kehilangan kontrol akibat meningkatnya kompleksitas struktur fiskal WP dan globalisasi. Strategi enforcement 100 persen tidak lagi feasible, dan NTCA memilih pendekatan berbasis risiko yang lebih responsif dan kolaboratif.[28]

Mekanisme implementasi HM di Belanda berpusat pada penandatanganan handhavingscovenant (perjanjian kepatuhan formal) antara WP dan NTCA. Perjanjian ini bersifat dua arah: WP berkomitmen untuk mengembangkan dan memelihara TCF yang robust serta melakukan disclosure secara proaktif, sementara NTCA berkomitmen untuk memberikan pendekatan yang lebih suportif, termasuk respon yang lebih cepat terhadap pertanyaan dan audit yang tidak intrusif. Sejak tahun 2020, NTCA membedakan tiga kategori peserta: UKM (yang dapat mengikuti HM melalui tax service provider), perusahaan besar (individual covenant), dan Top 100 (individual supervision plans).[29]

Salah satu keunggulan model Belanda adalah integrasi TCF dengan metodologi audit statistik (Dutch Tax Authorities Control Method). Apabila TCF WP terbukti robust dan telah diimplementasikan secara efektif, NTCA dapat mengurangi sample size audit secara drastis hingga 75 sampai 100 persen karena banyak pengujian yang semula dilakukan oleh auditor menjadi redundan jika TCF telah menjamin efektivitas kontrol internal.[30]

Dari sisi outcomes, sebuah studi empiris yang dipublikasikan oleh Sigle, M. dalam menemukan bahwa TCF yang berkualitas lebih tinggi secara positif terasosiasi dengan kepatuhan PPN, menghasilkan lebih sedikit kesalahan baik yang tidak disengaja maupun yang disengaja yang memerlukan penyesuaian pajak.[31] Tax ratio Belanda sendiri telah meningkat dari 36,9 persen (2000) menjadi 38,5 persen (2024), menempatkan negara ini di peringkat 11 dari 38 negara OECD.[32] Meskipun peningkatan ini tidak dapat diatribusikan sepenuhnya kepada HM, model ini telah menjadi komponen integral dalam strategi kepatuhan pajak Belanda selama hampir dua dekade.

Namun, terdapat catatan penting dari evaluasi HM. Survei tahun 2017 menunjukkan bahwa HM lebih berfungsi memformalisasi interaksi yang sudah ada antara WP besar dan NTCA, bukan secara fundamental mengubah dinamika kolaborasi. Beberapa faktor institusional dan budaya Belanda turut memengaruhi keberhasilan HM: budaya pajak yang relatif kuat (high tax morale), transparansi yang sudah menjadi norma sosial, dan ukuran negara yang relatif kecil sehingga reputasi memainkan peran penting dalam mendorong kepatuhan.[33]

Analisa Komparatif: Australia dan Belanda

Perbandingan kedua model implementasi TCF mengungkap perbedaan sekaligus persamaan yang instruktif bagi pembangunan kerangka kepatuhan kooperatif yang efektif.

Kedua negara menggunakan TCF sebagai centerpiece program kepatuhan kooperatif, namun filosofi implementasinya berbeda. Australia menerapkan pendekatan yang lebih terstruktur dan technology-enabled dengan kaskade rating formal, sementara Belanda mengedepankan pendekatan relasional berbasis covenant yang bergantung pada dinamika kepercayaan antarpihak. Kedua model berhasil menggeser hubungan dari reaktif berbasis audit menjadi preventif berbasis dialog, dan keduanya mengurangi biaya audit bagi WP yang patuh. Namun, penting untuk dicatat bahwa tidak ada bukti langsung bahwa salah satu model secara signifikan meningkatkan tax ratio secara agregat; kontribusi utama TCF dan CC lebih pada peningkatan kualitas kepatuhan, pengurangan sengketa, dan efisiensi alokasi sumber daya otoritas pajak.[34][35]

Implikasi untuk Indonesia: Roadmap, Peluang, dan Tantangan

Indonesia pada tahun 2026 berada di posisi yang unik. Di satu sisi, DJP telah secara eksplisit menyatakan komitmennya untuk mengadopsi cooperative compliance, dengan Dirjen Pajak Bimo Wijayanto menegaskan bahwa “cooperative compliance menggeser hubungan dari yang semula reaktif berbasis audit menjadi preventif berbasis dialog.”[36] Di sisi lain, tantangan struktural Indonesia sangat berbeda dari Australia dan Belanda.

DJP telah mengidentifikasi target utama program ini, yaitu WP korporasi besar dengan risiko penerimaan yang signifikan, termasuk WP Grup (multinasional dan holding company), High Wealth Individuals (HWI), serta sektor usaha dengan transaksi afiliasi dan transfer pricing.[37] Implementasi TCF di Indonesia membutuhkan pendekatan bertahap: Tier 1 untuk WP korporasi besar yang siap mengadopsi TCF penuh (model hibrida Australia-Belanda); Tier 2 untuk WP menengah yang mengadopsi secara gradual melalui dukungan konsultan pajak (mengikuti model UKM Belanda); dan Tier 3 untuk UMKM yang memasuki fase edukasi terlebih dahulu.

Beberapa enabling factors telah tersedia. Sistem Coretax yang mulai beroperasi penuh sejak tahun 2025 menyediakan infrastruktur digital untuk monitoring real-time dan audit trail. Budaya early engagement mulai tumbuh melalui mekanisme Advance Pricing Agreement (APA) dan Mutual Agreement Procedure (MAP) yang semakin diperkuat. Dan yang paling penting, adanya political will dari pimpinan tertinggi DJP.

Namun, terdapat setidaknya empat tantangan struktural yang harus diantisipasi. Pertama, kapasitas Kantor Pelayanan Pajak (KPP) yang masih enforcement-oriented. Pergeseran ke cooperative engagement membutuhkan perubahan mindset masif dan pelatihan intensif, dengan risiko inkonsistensi implementasi antarkantor. Kedua, ketidakstabilan regulasi perpajakan Indonesia yang sering berubah membuat WP sulit membangun TCF yang stabil; dibutuhkan komitmen “tidak ada perubahan interpretasi retroaktif” bagi peserta CC. Ketiga, warisan ketidakpercayaan (legacy distrust) antara WP dan otoritas pajak akibat sejarah audit represif, di mana WP masih memandang audit sebagai penghukuman, bukan kemitraan. Keempat, desain CC harus memperhatikan keadilan: model ini tidak boleh hanya menguntungkan korporasi besar yang memiliki sumber daya, tetapi juga memberikan kepastian yang setara bagi WP menengah.[38]

Lessons learned dari Australia dan Belanda mengajarkan beberapa prinsip penting bagi Indonesia. Pertama, mulai dari WP terbesar kemudian perluas secara bertahap (kedua negara memulai dengan WP top tier). Kedua, TCF harus menjadi syarat mutlak untuk berpartisipasi dalam CC, bukan sekadar opsional. Ketiga, investasi dalam transparansi dan konsistensi dari sisi otoritas pajak sangat krusial pengalaman Australia menunjukkan bahwa meskipun outcomes membaik, persepsi WP atas kepercayaan ATO belum meningkat secara signifikan, mengindikasikan perlunya upaya lebih dari otoritas pajak. Keempat, infrastruktur dialog real-time adalah keharusan dan Coretax dapat menjadi fondasi teknologi yang kuat. Kelima, manfaat bagi WP harus nyata dan segera dirasakan: pengurangan kueri, percepatan persetujuan APA, dan penurunan intensitas pemeriksaan.[39]

PENUTUP

Tax Control Framework bukan sekadar instrumen teknis administrasi perpajakan, melainkan arsitektur kepercayaan yang memungkinkan terbangunnya hubungan kooperatif yang berkelanjutan antara WP dan otoritas pajak. Analisis komparatif terhadap Justified Trust Program di Australia dan Horizontal Monitoring di Belanda menunjukkan bahwa implementasi TCF yang efektif dapat meningkatkan kualitas kepatuhan pajak, mengurangi sengketa, dan mengoptimalkan alokasi sumber daya otoritas pajak meskipun dampak langsungnya terhadap kenaikan tax ratio secara agregat masih memerlukan penelitian empiris lebih lanjut.

Bagi Indonesia, momentum transformasi yang sedang berlangsung pada tahun 2026 merupakan kesempatan historis untuk membangun fondasi kepatuhan pajak yang baru. Namun, keberhasilan implementasi TCF dan cooperative compliance akan sangat bergantung pada tiga faktor kunci: komitmen otoritas pajak untuk bertransformasi dari enforcer menjadi partner; kesediaan WP untuk berinvestasi dalam tax governance yang transparan; serta dukungan ekosistem perpajakan yang lebih luas, termasuk konsultan pajak, akademisi, dan pembuat kebijakan, dalam membangun budaya kepatuhan yang didasarkan pada kepercayaan yang terukur (justified trust), bukan semata-mata pada ketakutan akan sanksi.

DAFTAR PUSTAKA

Buku

Kirchler, E. (2007). The Economic Psychology of Tax Behaviour.

OECD (2013). Co-operative Compliance: A Framework – From Enhanced Relationship to Cooperative Compliance.

OECD (2016). Co-operative Tax Compliance: Building Better Tax Control Frameworks.

Tyler, J.R. (2006). Why People Obey the Law. Princeton University Press.

Jurnal Ilmiah

Alm, J. & Torgler, B. (2011). “Do Ethics Matter? Tax Compliance and Morality.”

Eberhartinger, E. & Zieser, C. (2021). “The Effects of Cooperative Compliance on Firms’ Tax Risk, Tax Risk Management and Compliance Costs.”

Kirchler, E., Hoelzl, E. & Wahl, I. (2008). “Enforced versus Voluntary Tax Compliance: The Slippery Slope Framework.”

Luttmer, E.F.P. & Singhal, M. (2014). “Tax Morale.”

Siglé, M. et al. (2024). “The Cooperative Approach to Corporate Tax Compliance: An Empirical Assessment.”

Svoboda, P. (2019). “Cooperative Compliance and the Dutch Horizontal Monitoring Model.”

Torgler, B. (2003). “Tax Morale: Theory and Empirical Analysis of Tax Compliance.”

Laporan dan Dokumentasi Resmi

Australian Taxation Office (ATO). (2025). Top 1000 Findings Report: Income Tax and GST Assurance Programs. https://www.ato.gov.au/

Direktorat Jenderal Pajak (DJP). (2026). Webinar DIAF FIA UI: Cooperative Compliance dan Tax Control Framework: Perspektif Kebijakan, Praktik Korporasi, dan Riset Terkini. 29 Mei 2026.

Netherlands Tax and Customs Administration (NTCA). Tax Control Framework Guidance Document. https://download.belastingdienst.nl/

Sumber Media dan Analisis Kebijakan

Archipel Tax Advice. (2024). “Co-operative Compliance & a Tax Control Framework: What, Why & How!” https://www.archipeltaxadvice.nl/

Austaxpolicy. (2023). “A Matter of Trust? Corporate Taxpayers’ Experience with the ATO’s Justified Trust Program.”

BDO Australia. (2025). “ATO Top 1000: Key Findings for Public & Multinational Groups.” https://www.bdo.com.au/

DDTC News. (2025–2026). Berbagai artikel mengenai kebijakan DJP, cooperative compliance, dan tax ratio.

Infonasional. (2026). “Mengenal Konsep Cooperative Tax Compliance dalam Perpajakan.”

MUC Consulting. (2026). “Understanding Cooperative Compliance and Tax Control Framework: The Foundation of Future Tax Compliance.” https://muc.co.id/

Ortax. (2026). “Mengenal Empat Model Cooperative Compliance yang Menjadi Rujukan DJP.” https://ortax.org/

PajakOnline. (2026). “DJP Siapkan Cooperative Compliance untuk Reformasi Kepatuhan Pajak.” https://www.pajakonline.com/

[1]Direktorat Jenderal Pajak, data penerimaan pajak 2024–2025; dikutip dalam DDTC News, “Tax Ratio 2025 Tercatat 9,31 Persen,” Februari 2026.

[2]Dalam Seminar Perpajakan Nasional di Perbanas Institute; dikutip dalam IKPI, “Rasio Pajak RI Tertinggal di ASEAN, P3KPI Soroti Arah Kebijakan 2026”, pada Februari 2026.

[3]Allingham, M.G. & Sandmo, A. (1972). “Income Tax Evasion: A Theoretical Analysis.”

[4]Kirchler, E. (2007). The Economic Psychology of Tax Behaviour.

[5]Data Sekretariat Pengadilan Pajak, 2021–2025.

[6]OECD (2013). Co-operative Compliance: A Framework – From Enhanced Relationship to Cooperative Compliance.

[7]OECD (2016). Co-operative Tax Compliance: Building Better Tax Control Frameworks.

[8]MUC Consulting (2026). “Understanding Cooperative Compliance and Tax Control Framework: The Foundation of Future Tax Compliance,” April 2026.

[9]Huiskers, S. (2019). “Cooperative Compliance and the Dutch Horizontal Monitoring Model.”

[10]Australian Taxation Office (ATO). Justified Trust Program documentation; https://www.ato.gov.au/

[11]Inland Revenue Authority of Singapore (IRAS). Tax Risk Management and Control Framework for Corporate Income Tax (CTRM); https://www.iras.gov.sg/.

[12]Dirjen Pajak Bimo Wijayanto, Webinar DIAF FIA UI Series #7, “Cooperative Compliance dan Tax Control Framework,” 29 Mei 2026; dikutip dari IKPI, Juni 2026.

[13]Ortax (2026). “Mengenal Empat Model Cooperative Compliance yang Menjadi Rujukan DJP.” https://ortax.org/

[14]DDTC News (2026). “DJP Siapkan Cooperative Compliance, Dimulai dari BUMN,” 8 April 2026.

[15]Kirchler, E., Hoelzl, E. & Wahl, I. (2008). “Enforced versus Voluntary Tax Compliance: The Slippery Slope Framework.”

[16]Torgler, B. (2003). Tax Morale: Theory and Empirical Analysis of Tax Compliance.

[17]Tyler, R. (2006). Why People Obey the Law.

[18]OECD (2016) Co-operative Tax Compliance: Building Better Tax Control Frameworks.

[19]OECD (2016), Co-operative Tax Compliance: Building Better Tax Control Frameworks.

[20]OECD (2016), Co-operative Tax Compliance: Building Better Tax Control Frameworks..

[21]MUC Consulting (2026), “Understanding Cooperative Compliance and Tax Control Framework: The Foundation of Future Tax Compliance,” April 2026.

[22]Australian Taxation Office (ATO). (2025). Top 1000 Findings Report: Income Tax and GST Assurance Programs.

[23]BDO Australia. (2025). “Inside the ATO’s Top 1000: Compliance risks and opportunities for Australia’s largest public and multinational groups.”

[24]BDO Australia. (2025). “Inside the ATO’s Top 1000: Compliance risks and opportunities for Australia’s largest public and multinational groups.”

[25]Austaxpolicy (2023). “A Matter of Trust? Corporate Taxpayers’ Experience with the ATO’s Justified Trust Program.”

[26]Corrs Chambers Westgarth. “Tax in the Era of Transparency: The ATO’s Justified Trust Program.”

[27]Netherlands Tax and Customs Administration (NTCA). Tax Control Framework Guidance Document.

[28]Leiden Law Blog. “Promotion of Tax Compliance: Cooperative Compliance and the Dutch Horizontal Monitoring Model.”

[29]Chambers & Partners. (2025). “Tax Controversy 2025 – Netherlands.”

[30]Archipel Tax Advice. (2024). “Co-operative Compliance & a Tax Control Framework: What, Why & How!”

[31]Sigle, M. (2022). “The Cooperative Approach to Corporate Tax Compliance: An Empirical Assessment.”

[32]OECD Revenue Statistics 2025: The Netherlands.

[33]Larsen, L. (2019). “Taxing Large Businesses: Cooperative Compliance in Action.”

[34]Eberhartinger, E. (2021). “The Effects of Cooperative Compliance on Firms’ Tax Risk, Tax Risk Management and Compliance Costs.”

[35]Cambridge Core (2025). “Voluntary Tax Compliance,” Chapter 9 in Can the Public be Trusted?

[36]DDTC News (2025). “Pendekatan Baru DJP: Dari Audit ke Dialog Lewat Cooperative Compliance,” 17 November 2025.

[37]PajakOnline (2026). “DJP Siapkan Cooperative Compliance untuk Reformasi Kepatuhan Pajak.”

[38]Infonasional (2026). “Mengenal Konsep Cooperative Tax Compliance dalam Perpajakan.”

[39]MUC Consulting (2026). “Ineffective, DGT to Shift from Tax Enforcement to Cooperative Compliance.”